①証券会社の分類

冒頭でも述べましたが、証券業界も様々です。ここで一度整理しておきましょう。

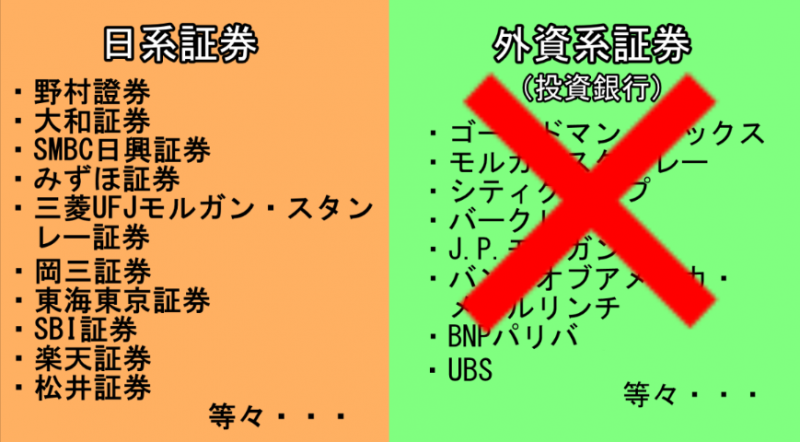

まず「日系」と「外資系」に分けられますが、このコラムでは日系証券について解説するので、外資系は除きます。

店舗型証券とネット型証券の違い

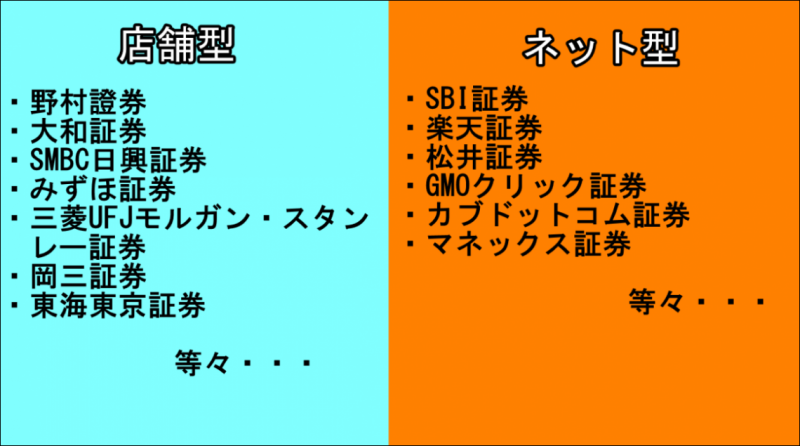

さて、とりあえず外資系証券を除きましたが、日系証券の中にも様々な業態があり、大きく「ネット型」と「店舗型」に分けられます。

総合職での就職を志望する新卒就活生からすると、店舗型証券とネット型証券の大きな違いは営業活動にあるでしょう。

店舗型証券の営業は各支店に配置され、周辺地域の個人・法人に対し、対面による営業活動を行っています。

店舗型証券もネット取引サービスを取り入れてはいますが、総合職が営業配属された場合は、基本的に対面営業メインと考えてください。

(店舗型証券はリテ-ル営業以外にも様々なビジネスを行っていますが、それについては後述します。)

一方でネット型証券は、基本的に、店舗型証券のような対面営業をしません。

インターネット上に有価証券取引の出来る場(プラットフォーム)を設け、それを顧客に提供し、顧客が有価証券取引をした際の手数料を収益源にしています。

一応言っておきますと、ネット型証券にも営業はあります。

しかし、それは法人に対する株式公開提案や機関投資家向け商品提案などであり、店舗型証券の一般的な営業活動とは異なります。

銀行系証券と独立系証券の違い

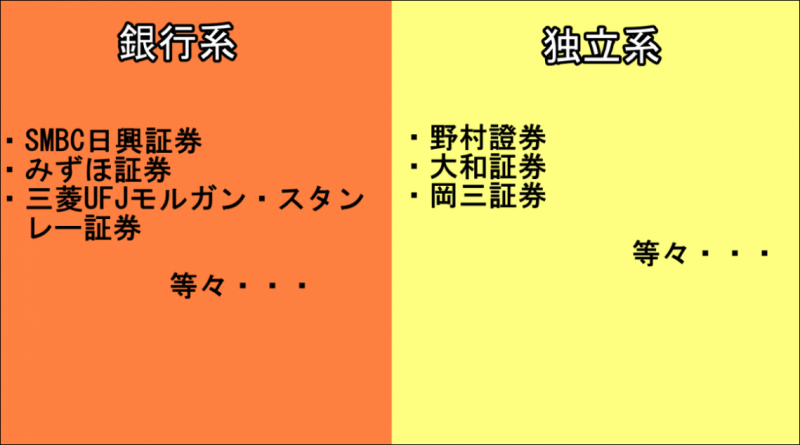

店舗型証券も、「銀行系」と呼ばれる証券会社と、「独立系」と呼ばれる証券会社に分けられます。

「銀行系証券」とは、つまり銀行資本の証券会社です。

代表的な銀行系証券は、図にもあるように、「SMBC日興証券(三井住友フィナンシャルグループ)」、「みずほ証券(みずほフィナンシャルグループ)」、「三菱UFJモルガン・スタンレー証券(三菱UFJフィナンシャルグループ)」でしょう。

一方で「独立系証券」とは、銀行などに属さない証券会社のことです。

代表的な独立系証券は、大手だと「野村證券」、「大和証券」です。

中堅・下位まで含めると、かなり多くの証券会社が独立系に分類されると思います。

では、銀行系証券と独立系証券で何が違うのか。

一般に、銀行系証券の“強み”は銀行グループの顧客基盤にあると言われますが、就活生からすればイメージが湧きにくいでしょう。

ざっくり言えば、銀行系証券のメリットは大きく次の2つだと思います。

①銀行からの顧客紹介

主にリテール分野における銀行系のメリットです。

銀行系証券は、銀行から顧客紹介を受けるケースがあります。

例えば、銀行顧客(個人・法人)が資産運用ニーズを持っていた場合、銀行支店から証券会社支店に繋いで貰えたり。

証券会社の営業からすると、銀行案件は比較的楽です。新規開拓する必要が無く、最初からこちらの提案を聞いて貰えるわけですからね。

②M&Aアドバイザリーや資金調達(直接金融)、運用などの案件獲得

主に投資銀行分野における銀行系のメリットです。

たまに、どこかの大企業がどこかの企業を買収しただとか、新たに株式や債券を発行しただとか、そんなニュースを見聞きしないでしょうか。こういう案件には、大体証券会社が関わっています。

特にメガバンクの場合、顧客の中には大企業も多いわけですから、メガバンク傘下の銀行系証券はこういった案件を獲得しやすくなります。

これらのメリットを総括して、銀行系証券の強みは「銀行の顧客基盤」だとか、「銀行との連携」などと言われるわけです。

逆に言えば、独立系証券はこれらの強みを持っておらず、顧客基盤の面では不利だと思います。

とは言え、2018年現在、日系証券の業界1位、2位は独立系証券、銀行系証券は3~5位ですけどね。

(余談ですが、リテール営業マンは紹介案件に期待しすぎない方がいいです。紹介案件がどの担当者に来るのかは支店や課の判断によりますし、支店によっても案件数が異なります。

また、銀行案件だけで毎月のノルマ(目標収益)を稼ぐのは難しいですからね。独立系証券も銀行系証券も、自力による営業は必須です。あくまで、会社全体としては上記のようなメリットがあるということです。)

では銀行系証券の弱みは何か。

これはちょっと抽象的な話になりますが、僕が考えるのは次の2点です。

①銀行系証券は、親会社(銀行)出身者が各役職に流れてくる

これは銀行系証券に限らず子会社にありがちなことですが、役員や部長職などに親会社出身者が増えます。

出世願望の強い新卒就活生にとってはネガティブ要素でしょうね。

②現場の面倒が増える(かもしれない)

証券会社の営業には、面倒臭いルールが沢山あります。

有価証券売買の勧誘は法令を遵守しながら行わないといけませんし、近年は金融庁からの締め付けも強まっています。

例えば、高齢者に有価証券を提案する際は、上司に事前承諾を得る必要があるとか、その際面談して貰わないといけないとか、取引のプロセスは必ず記録(電話等)に残さなければならないとか。

投資信託の短期売買にも厳しいルールがありますし、事務処理も沢山あります。(これらを自分で処理するのも総合職の業務です。)

営業現場からすると、極端な話、収益を追い求めるならこういったルールは邪魔です。

余計な雑務が増えて、販売だけに集中出来ませんから。

しかし、これまでは一部の証券マンが無茶な商いをするケースもありましたから、ルールの強化は仕方ないとも思います。

問題はその“程度”です。

僕も大手証券に勤めていましたし、自然と大手証券勤めの知人も多いのですが、僕が話を聞く限りだと、銀行系証券の方が現場のルールが煩雑そうです。

(独立系証券もルールは厳しくなっていますが、相対的な話です。)

以上が銀行系証券の弱いところだと思われます。

強みと弱みは表裏一体ですから、独立系が良いとか銀行系が悪いとかって話ではありません。

就活生はOBなどから話を聞きつつ、どちらが自分にとって好ましいか考えればいいと思います。

大手証券と中堅証券の違い

「証券会社はどこも扱う商品が同じだから、大手でも中堅でも変わらない。」

・・・などと言う採用担当者が僕の時代にはいたんですが、今はどうなんでしょうかね。特に中堅・下位証券の説明会なんかで耳にしました。

これ

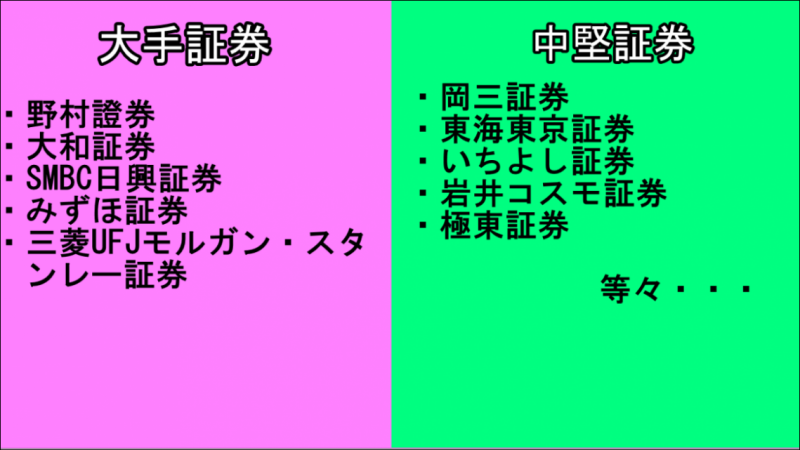

日本において「大手」と呼ばれる証券会社は、野村證券、大和証券、SMBC日興証券、みずほ証券、三菱UFJモルガン・スタンレー証券の5社です。

それ以外の店舗型証券は、全て中堅・下位証券です。

ちなみに岡三証券や東海東京証券は“準大手証券”などとも呼ばれますが、個人的には、ワケの分からないカテゴリーを作らないで欲しいなと思ってます。

この記事においては、両社とも「中堅証券」として扱います。

それでは、大手証券と中堅証券で何が違うのか解説します。

これについては、実際に各社の手数料収益の内訳をグラフで見ると手っ取り早いです。

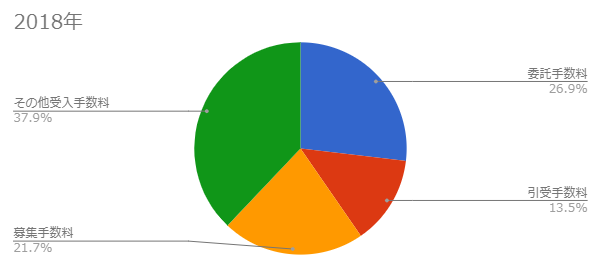

下記は「大和証券」の2018年3月期決算から、手数料収益の内訳を円グラフにしたものです。

(トレーディング収益は除く)

詳しくは後述しますが、証券会社の手数料収益は、大きく「委託手数料」、「引受手数料」、「募集手数料」、「その他受入手数料」の4つに分けられます。

大手証券はいずれも例外無く、このグラフのようにバランスの良い比率となっています。

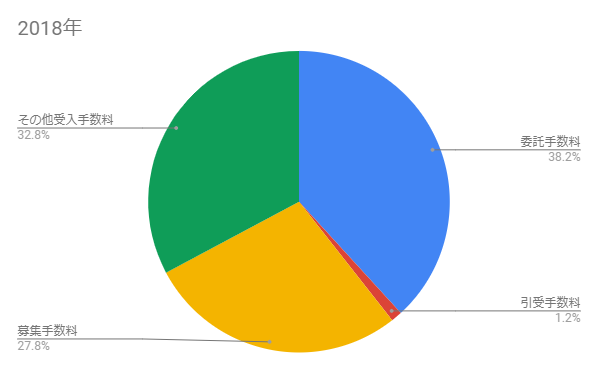

一方で中堅証券はどうか。

下記は「岡三証券」の2018年3月期決算から作成した手数料収益の内訳です。

特徴的なのは、大手証券に比べて「引受手数料」の割合が極めて小さい点ですね。

これもまた岡三証券に限らず、中堅・下位証券の特徴と言えます。

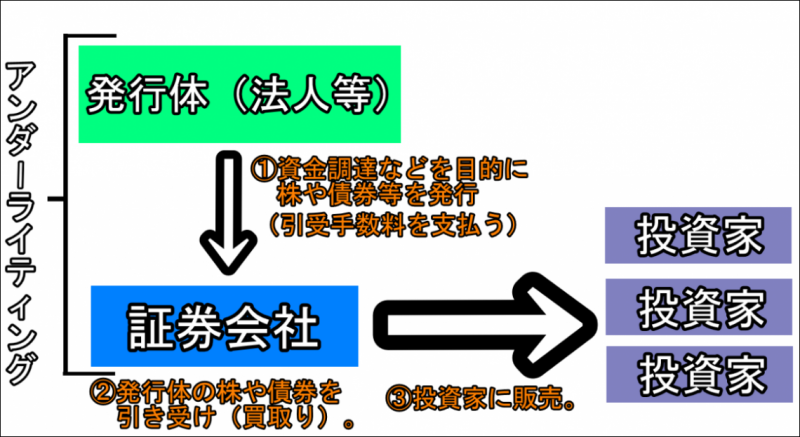

引受手数料とは、「引受(アンダーライティング)業務」による手数料収益を指します。

アンダーライティング業務の内容は下記の通りです。

※.引受けにも様々な種類がありますが、図は「新規発行」、「買取引受け」、「元引受け」で作成しています。

アンダーライティング業務とは、発行体(法人等)が発行・売出した株式や債券を証券会社が引受け、投資家に販売する業務のことです。

手数料は発行体から頂きます。これが「引受手数料」ということです。

引受けた株式や債券は証券会社が買取るので、当然証券会社側には資金力や販売能力が求められます。つまり引受けのためには規模も重要です。

実際、ロイター等が公表するリーグテーブルを見ても分かる通り、この引受ビジネスは大手の独壇場となっています。

それでは、証券会社の引受け能力がリテール営業にどう影響するのか。

一番のメリットは、イケてる(値上がりしそうな)企業のIPO(新規公開株)を引受けられる点だと思います。

近年なら、例えばLINEやメルカリのIPOはかなり投資家需要が高かったですが、LINEの主幹事証券は野村證券、メルカリの主幹事証券は大和証券でした。

ネット証券を含め、引受能力の低い中堅・下位証券は、なかなか魅力的なIPOを用意できないんです。

リテール営業からすると、魅力的なIPOは新規開拓のツールとして非常に有用です。

IPOに限らず、大手証券は中堅証券に比べて、商品力に強みがあると言えます。

以上が証券会社の分類となります。

このページの要約

・日系証券は大きく「店舗型」と「ネット型」に分けられ、両社はビジネスモデルや営業方法が違う。

・店舗型は「銀行系」と「独立系」に分けられ、銀行系証券のメリットは銀行顧客の紹介やビジネス案件の獲得にある。逆にデメリットは、役員が親会社出身者で占められることと、現場ルールの煩雑さにある。

独立系証券は顧客基盤の面で銀行系証券に劣るが、現場ルールなどの面で比較的身軽である。

・「大手証券」と「中堅・下位証券」は引受事業において明確な差があり、それは両社の商品力に影響している。

次に、証券会社の業務について解説します。