銀行業界について

銀行の仕事は何か

まずは「銀行はどういうビジネスをして、どうやって利益を稼いでいるのか?」を理解しましょう。銀行業はシンプルに言うと、「資金需要に応えること」が仕事です。お金に余裕のあるところから、お金の不足しているところに資金を融通し、その対価として、金利・手数料といった収益を得ています。銀行にはいくつかの形態がありますが(後述)、資金需要者に資金供給をして利益を得るという収益モデルは共通しています。

銀行の分類

一口に銀行といっても様々です。本コラムでは民間銀行を主として、大きく店舗系商業銀行、ネット系商業銀行、投資銀行、信託銀行の四つに分類しました。これら四分類についてそれぞれ解説します。

1.店舗系商業銀行

商業銀行は、一般的なイメージのしやすい銀行です。メガバンク(三菱UFJ銀行、三井住友銀行、みずほ銀行)や地方銀行、信用金庫などは全てこれに当てはまります。各地に支店網を築き、預金者からお金を集め、そのお金を他社(企業または個人)に貸付けすることが主な業務です。預金者には預金分の金利を支払い、企業からは貸付け分の金利をとることになりますが、この差が銀行の収益となります。この収益のことを、「利ザヤ(利鞘)」といいます。

この利ザヤについて、もう少し詳しく説明をしましょう。例えばトヨタが、「これからもっと車が売れるから、たくさん車を作れるように工場を増やそう」と考えたとします。トヨタはそのために資金が必要となり、つまり資金需要が発生します。銀行は集めてきた預金をもとに、トヨタにお金を貸します。そして貸したお金に対して、金利を取ります。もしも銀行が、トヨタに100億円を年率1%で貸した場合、年間1億円の金利が手に入ります。ただ、銀行にお金を貸してくれた預金者(個人法人)に対しても金利を支払わなければならないので、預金者に0.1%の金利、1,000万円を払います(今は超低金利なので、実際はほぼ払っていないも同然ですが)。加えて、銀行は破綻時に備え保険に入りますので、その保険料や人件費、店舗の不動産費等、諸経費が掛かります。仮に、100億円の貸付を行うために、4,000万円の経費がかかったとしましょう。すると利益は以下のようになります。

[トヨタからの金利収入1億円]-[預金者へ支払う金利1000万円]-[その他経費4000万円]=5000万円。

これが商業銀行の基本的なビジネスモデルです。貸付け先がトヨタなどの企業ではなく、個人となった場合は、消費者ローンや住宅ローンと呼ばれます。

(銀行はこの他に有価証券の販売や為替、有価証券運用などを行っていますが、ここではメインビジネスである貸出について解説しました。)

2.ネット系商業銀行

ネット系商業銀行は、支店・出張所などの店舗を持たずに、PCやスマートフォンを通じてインターネット上で商業銀行を営むのが特徴です。住信SBIネット銀行、ジャパンネット銀行、ソニー銀行、楽天銀行、auじぶん銀行、大和ネクスト銀行などが当てはまります。預金者は個人、中小企業が中心であり、対面ではなくインターネットを利用した取引となるので、使いやすいアプリケーションやシステム、不正送金対策のセキュリティなど、安全性が求められます。それぞれ収益モデルは様々ですが、多くは親会社を持ち、その事業影響を受けやすい形態の銀行です。

3.投資銀行

投資銀行とは、野村、大和、日興証券など大手銀行証券が一部で行っている事業形態で、個人の消費者にはあまり身近ではないビジネスです。メガバンクや大手証券会社には投資銀行部門があり、そこに勤める営業職は「バンカー」と呼ばれ、年収数千万円、外資系企業では億レベルの報酬を手にする方がいます。このバンカーの高い金融知識を使い、経営者のところへ「あなたの会社に資金を引っ張ってくるにはこんな方法があります。これが一番いいスキーム(手法)です」と、セールスをかけていくのが主な業務内容です。勿論、それを支える商品組成のチーム、法的な知識を持った方々も勤めています。つまり簡単に言うと、顧客の企業価値向上を含めた、ファイナンス(資金調達)のプロフェッショナルたちの集まる場所です。

バンカーの資金調達(ファイナンス)の方法について、いくつかご紹介しましょう。

(1)プロジェクトファイナンス

プロジェクトファイナンスとは、例えば、三菱商事が「インドネシアで油田が見つかったため、開発して油を売る」といった石油開発プロジェクトを起こすとします。三菱商事が自ら資金調達しようとすれば、銀行から融資を受ける一般的な貸出になります。ただ、このプロジェクトには巨額の資金が必要になります。もし失敗したら、油がすぐに枯渇してしまったら、銀行から借りた資金が滞り、三菱商事本体の財務状況が悪化してしまいます。そこで、バンカーたちはプロジェクトファイナンスを提案し、その石油開発プロジェクトのみを事業とする会社を立ち上げ、プロジェクトから生まれるキャッシュフローで融資返済をするファイナンスを行います。

仮に石油開発プロジェクトが失敗してしまった場合、三菱商事本体に銀行に対する返済義務はないので、当然銀行サイドもプロジェクトに対してリスクを負うことになります。しかしその分、高い金利を得ることができます。新会社の立ち上げを提案したアドバイザリー手数料も貰えるので、一回の契約で入る収益は高額になります。一般的な貸出よりハイリスク・ハイリターンのスキームです。

(2)不動産ファイナンス

仕組みはプロジェクトファイナンスと同じで、「プロジェクト」の部分がその会社の保有する「不動産(ビルや商業施設)」に置き替わった資金調達の方法です。

(3)LBOローンによるM&Aなど

LBO(レバレッジドバイアウト)ローンは、企業買収(M&A)を行うときに行われます。これも仕組みはプロジェクトファイナンスと同じで、「プロジェクト」の部分が「買収する企業」に置き替わった資金調達の方法です。通常、企業がある会社を買収しようとした場合、持っている現金や株を使い買収しますが、銀行が新会社へお金を融資し、通常では買収できないような大きさの企業を買収することができる手法です。

4.信託銀行

信託銀行は、商業銀行と比べ業務の幅が広いです。業務の内容としては、信託銀行=商業銀行+不動産仲介業+相続+年金運用+証券代行といったものです。商業銀行が行うような預金、貸出業務も行いますし、不動産会社の行うような不動産の売買仲介も行います。また、信託銀行の顧客は、富裕層が中心です。資産家の顧客は不動産や株、現金、保険をたくさん持っていますので、信託銀行に資産を信託し、亡くなられた際には、信託銀行は顧客の遺言通り家族に正しく分配するなど、相続に関する業務も行います。

顧客は個人に限らず、企業である場合もあります。信託銀行は企業年金の運用をしたり、証券代行業務も行います。証券代行業務とは、株主に配当金を送付したり、株主総会で議決権(経営サイドが出す議案に対して賛否を投じる)の集計を行ったり、会社と株主の間を取り持つ事務作業が中心の業務です。

信託とは、信用して託すことです。信託銀行を信用し、顧客は資産を託します。要するに、信託銀行は資産に関する何でも屋です。その為、通常の銀行よりも多岐に渡る業務を行います。

銀行業界の推移

銀行の業務に関しては少しイメージができたでしょうか。次に、現在の銀行業界を取り巻く環境について押さえていきたいと思います。

「銀行業界は厳しい」。近頃の経済ニュースでは、そう目にすることが多いです。ではなぜ銀行業は厳しくなっているのでしょうか?

10年前は、100億円の貸付けに対し、利益は約1億円ほどでした(貸出先の信用力によって異なります)。しかし現在は同じ100億円を貸しても、せいぜい利益は7000万円ほどの金利しか取れない状況です。貸出金利と預金金利の差がどんどんつぶれてしまっているため、地方銀行などでは逆ザヤ(貸せば貸すほど損失が発生する)といった状況になっていたり、銀行業界全体が苦境に立たされていると言えます。

なぜこのような事態になっているのでしょうか。一つは、国の政策により現在の日本では金利がとても安くなっているからです。はじめにも触れましたが、銀行の仕事は資金需要に応えることであり、つまり銀行の商品とはお金そのものになります。その商品であるお金の価値が下がってしまったので、現在銀行はあまり儲からなくなってしまっているのです。そしてもう一つは、資金需要の低下です。

金利低下

(1)金融緩和

皆さんは日本銀行をご存じでしょうか。日本銀行とは、中央銀行とも呼ばれ、民間銀行が預金を預ける銀行の銀行です。また、お金を発行することができる特別な銀行です。そのため日本経済に大きな影響力を持っています。

2013年に発足した第二次安倍内閣において、この日本銀行の総裁が変わりました。それと同時に政策も大きく変更され、金融緩和政策が打ち出されます。この政策が、金利低下の原因の一つです。

金融緩和とは、日本銀行がその他の銀行から国債を買い取ることで市場に流れる現金を増やし、市場を活性化させることで、景気回復を狙う政策のことです。社会全体に流通するお金の量が増加する政策なので、当然お金そのものの価値は下がります。マスクやゲーム機でもそうですが、供給量が増えれば価値が下がるのはお金もまた同じことです。

(2)マイナス金利政策

マイナス金利政策とは、2016年に日本銀行が導入した、金融緩和政策を加速させるための政策です。民間銀行が日本銀行へ預金をしようとすると、マイナス金利=手数料が発生します。つまりお金を預ける為に、お金をとられるという政策です。民間銀行はお金を預けると損をすることになりますから、預金を止め、なるべく貸し出しや投資に資金を回します。つまりここでも、市場に流れるお金が増えることになります。

資金需要の低下

資金需要の減少というのは、銀行からお金を借りたい企業が減るということです。お金を借りたい企業が多い、つまり資金需要が旺盛になれば、銀行も高い金利でお金を貸せるようになります。しかし、日本では新しい産業が勃興していなかったり、企業の設備投資(機械や工場、システムの購入など)が進んでいないため低い金利でしか借りてもらえない状況です。

大手六行比較

業務純益

銀行についての基本的な説明は以上です。ここからは具体的な銀行名を挙げ、情報比較を行い、企業理解を深めていきましょう。比較するのは三菱UFJ銀行、三菱UFJ信託銀行、三井住友銀行、三井住友信託銀行、みずほ銀行、みずほ信託銀行の六行です。

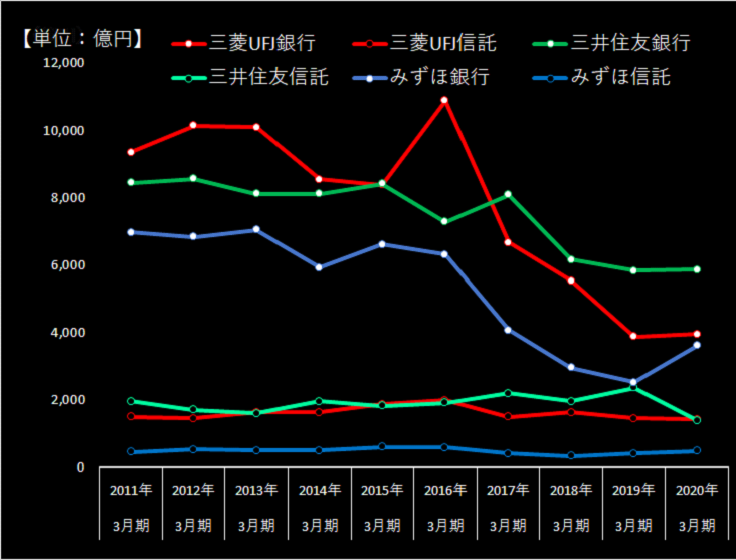

[表a]は、過去10年間における各銀行の業務純益の推移です。三菱UFJ銀行、三井住友銀行、みずほ銀行の三行では、金融緩和政策後、徐々に稼げなくなってきているのが分かります。一方、信託銀行はそもそも貸出が少なく、銀行以外の業務が堅調なので、金利低下の影響をあまり受けません。その為、商業銀行に比べると業績は安定しています。

直近の年度決算2020年3月期(2019年4月~2020年3月)で一番業績の良かった銀行は三井住友銀行です。ここ数年は、三井住友銀行が最も稼いでいるのが分かります。ただしこれはあくまでも銀行単体の決算です。三井住友や三菱は傘下にいくつもの子会社を持つホールディングスなので、グループ全体の業績を比較すると、最も業績が良いのは三菱UFJフィナンシャルグループとなります。信託銀行では三井住友信託銀行と三菱UFJ信託銀行が競り合っている状況で、みずほ信託銀行はこの二行に比べ一段二段収益力は下がります。

[表a]※各社決算短信をもとに作成

残高

次に、2020年3月期末、各行の預金残高、貸出金残高、有価証券残高を比較していきましょう。

預金が最も集まっている銀行は三菱UFJ銀行です。次にみずほ銀行、メガバンクの中では三井住友銀行が一番預金の少ない銀行です。しかし、以前は高金利で預金が集まれば集まるほど儲かっていたのに対し、今は低金利で預金が集まりすぎるとコストになるため、これ以上集めたくないのが銀行の本音です。

[表b]※ 各行の2020年3月期有価証券報告書をもとに作成

従業員数

2020年3月期有価証券報告書から作成した、子会社を除いた銀行本体に勤めている従業員数です。

メガバンクでは3万人前後の従業員が働いています。信託銀行の中では三井住友信託銀行が最も従業員数が多いです。

[表c]※ 各行の2020年3月期有価証券報告書をもとに作成

平均年収

こちらはあくまでも平均値です。各銀行内での職種によって給与には大きな差がありますので、参考までにご覧ください。

昨年度、年齢を考慮した場合、高年収に位置するのは三井住友銀行とみずほ信託銀行です。どちらも30代で年収800万円を超えています。一方、大手銀行の中で最も低年収だったのはみずほ銀行でしたが、それでも38歳で平均735万円です。世間的に言えば、なかなかの高収入と言えるのではないでしょうか。

また、年収ではなく年齢に注目すると、三菱UFJ信託は平均年齢が高い銀行なのが分かります。逆に三井住友銀行は平均年齢が低く、比較的若い世代が多く勤める会社のようです。

[表d]※ 各行の2020年3月期有価証券報告書をもとに作成

志望動機を考える

銀行について、何となくビジネスモデルは掴めてきたでしょうか。それでは、「なぜ銀行業界を志望するのか」 という問いについて、一つの考え方を提示したいと思います。

銀行業の大義名分は、「企業・個人の資金需要に応え、国家(今や世界)の繁栄に貢献する」ことです。これは何でもかんでも、求められたら求められた分だけお金を融通してしまうこととは違います。銀行員たちは正しい目利きをもって、これからの成長産業・企業に対してのみ資金需要に応えなければなりません。要するに、この先成長見込があるか、そうではないのか、銀行員にはきちんと見分けられる力が必要ということです。

融通するのは個人から預かっているお金ですから、その責任は重大です。銀行からの融資によって産業や企業が成長すれば、それは経済の発展にもつながります。正しい目利きによって行われた融資は、経済発展をもたらすということです。つまり、銀行員の目利き(与信能力)で世の中は変化していきます。実際の融資判断は形式的な判断材料から検討されることも多いですが、理想として、銀行に勤めている方々はそういった信念を持っているものでしょう。

[表e]をご覧ください。2020年12月末時点、日本の家計の金融資産は1800兆円あります。現預金が1000兆円あるのも、日本の特徴です。この現金はどこにあるのでしょうか? ほとんどは銀行にあります。この現金を株式に回すのか、投資信託・保険に回すのか、(今は銀行員も投資信託、保険を販売し力を入れています)、それとも今は知りえない未来の金融商品に回すのか、その判断は銀行員の手にゆだねられている部分が大きいのです。

正しい金融・経済知識を身につけ、世の中の役に立ちたい。このような気持ちがないと、銀行員という職業を志望するには厳しいと思います。

銀行は金融業界の中で巨大な存在です。その他金融業、証券業、消費者金融、リース業と比較すると段違いに大きな業界であり、日本の金融業界の中核にあります。歴史的にも銀行がその他金融業を傘下に収め、メガバンクがフィナンシャルグループを形成していることから、いかに銀行が金融の中で力を持っていることか分かるでしょう。

日本の金融業で一番影響力が強く、様々な金融業にリーダーシップを発揮することができ、大舞台で存分に自分の力を発揮することができる。証券会社や消費者金融ではなく、あくまでも銀行を志望する動機としては、このような点が挙げられると思います。

[表e]※日本銀行資金循環統計をもとに作成